海外旅行保険、国内旅行保険についての完全ガイド

旅行保険は、旅行中のトラブルや緊急事態に備えるための重要なサポートです。特に、海外や国内を問わず旅行に出かける際に、思いがけない病気やケガ、荷物の紛失、旅行のキャンセルなど、さまざまなリスクに対応するために保険が役立ちます。ここでは、海外旅行保険と国内旅行保険について詳しく解説します。

1. 海外旅行保険とは

海外旅行保険は、海外旅行中に発生する可能性のある事故や病気、盗難、その他のトラブルに対応する保険です。特に海外では、日本国内と異なる医療費や文化、法律が存在するため、万が一に備えることが重要です。

主な補償内容

- 傷害・疾病治療費用

海外でケガや病気になった際の治療費や入院費をカバーします。海外の医療費は非常に高額になる場合が多いため、この補償は特に重要です。 - 救援者費用

海外での緊急事態により家族が現地に駆けつける場合の交通費や宿泊費を補償します。 - 携行品損害

スマートフォンやカメラなどの所持品が盗難や破損した際に補償されます。 - 賠償責任

旅行中に他人にケガをさせたり、他人の財産を損壊した場合の賠償金をカバーします。 - 旅行中断費用

旅行が中止・中断された際の費用を補償します。

加入方法

海外旅行保険は以下の方法で加入できます:

- 保険会社の窓口やウェブサイト

各種プランから自分に合ったものを選択できます。 - 旅行代理店を通じて

旅行プランとセットで保険に加入できることがあります。 - クレジットカード付帯保険

一部のクレジットカードには無料で海外旅行保険が付帯されていますが、補償内容や適用条件を確認する必要があります。

2. 国内旅行保険とは

国内旅行保険は、日本国内の旅行中に発生するトラブルに備えるための保険です。国内旅行でも、交通事故や荷物の紛失、病気などのリスクが存在します。

主な補償内容

- 傷害死亡・後遺障害

旅行中の事故による死亡や後遺障害に対して補償が行われます。 - 入院・通院費用

国内旅行中にケガをして入院・通院が必要になった場合の費用をカバーします。 - 携行品損害

所持品の盗難や破損を補償します。 - 旅行変更費用

旅行を中止や変更する場合のキャンセル料などを補償します。 - 賠償責任

他人にケガをさせたり、他人の財産を破損した際の賠償金を補償します。

加入方法

国内旅行保険は以下の方法で加入できます:

- 保険会社のウェブサイトや窓口

短期の旅行でも手軽に加入可能です。 - 旅行代理店のパッケージ

ツアー旅行などの場合、保険がセットになっていることがあります。 - 一部のクレジットカード付帯保険

クレジットカードによっては、国内旅行保険が付帯されていることがあります。

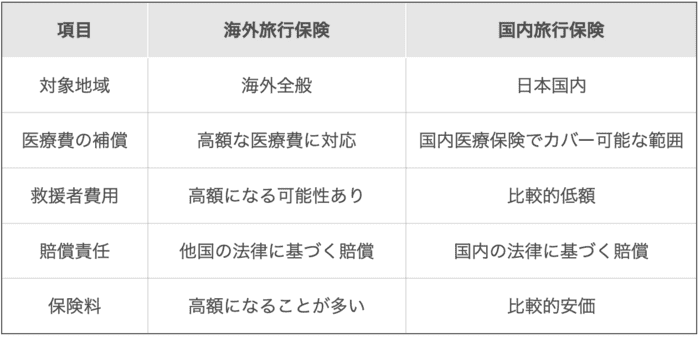

3. 海外旅行保険と国内旅行保険の違い

| 項目 | 海外旅行保険 | 国内旅行保険 |

|---|---|---|

| 対象地域 | 海外全般 | 日本国内 |

| 医療費の補償 | 高額な医療費に対応 | 国内医療保険でカバー可能な範囲 |

| 救援者費用 | 高額になる可能性あり | 比較的低額 |

| 賠償責任 | 他国の法律に基づく賠償 | 国内の法律に基づく賠償 |

| 保険料 | 高額になることが多い | 比較的安価 |

4. 保険選びのポイント

旅行保険を選ぶ際は、以下のポイントを確認すると良いでしょう。

- 補償内容の確認

自分が必要とする補償が含まれているかを確認しましょう。例えば、アウトドア活動を予定している場合は、特定のアクティビティに対応した保険が必要です。 - 保険金額の上限

医療費や賠償責任の補償金額が十分であるかを確認してください。 - 免責金額

保険金が支払われる際に自己負担となる金額も重要な要素です。 - 契約条件や適用除外事項

契約時に説明される適用除外事項(例:持病の悪化による治療費)はよく確認しましょう。 - 保険会社のサポート体制

24時間対応のコールセンターや、現地サポートの有無も重要です。

5. 旅行保険の必要性と事例

必要性

- 医療費の高さ

海外では、軽度の病気やケガでも高額な治療費が発生する可能性があります。 - 予期せぬトラブル

旅行中に盗難や事故に遭うリスクはゼロではありません。

事例

- 海外での急病

ハワイ旅行中に急性虫垂炎を発症し、現地で緊急手術を受けた。保険に加入していたため、約500万円の医療費が全額補償された。 - 荷物の紛失

空港でスーツケースが紛失。保険により新しい衣類や必需品の購入費用が補償された。 - 旅行中の事故

国内旅行中に自転車で転倒し、骨折。保険で入院費用と通院費用が補償された。

6. 旅行保険に加入するメリットとデメリット

メリット

- 経済的なリスク軽減

突然の病気やケガ、盗難などによる高額な費用負担を軽減できます。特に海外では医療費が高額なため、保険がない場合には経済的負担が大きくなります。 - 安心感

予期せぬ事態に備えられるため、旅行中に安心して楽しむことができます。特に家族旅行では重要です。 - 多岐にわたる補償

医療費、賠償責任、携行品損害、旅行中断費用など、さまざまなトラブルに対応可能です。 - サポートサービス

保険会社によっては24時間対応のカスタマーサポートがあり、緊急時の対応や現地でのサポートが受けられます。 - 家族全員をカバーできるプラン

家族旅行であれば、一つの契約で全員を対象とするプランもあります。

デメリット

- 保険料の負担

保険料は旅行のコストを押し上げる要因となります。特に海外旅行保険は補償内容によって高額になる場合があります。 - 適用除外事項の存在

持病の悪化や特定のアクティビティに関連する事故など、補償の対象外となるケースがあります。 - 手続きの煩雑さ

保険金を請求する際には、診断書や領収書、事故証明書など多くの書類が必要となる場合があります。 - 保険内容の複雑さ

保険商品によって補償内容や条件が異なるため、選択肢が多すぎて迷うことがあります。 - 利用しない場合のコスト

万が一の事態が発生しなかった場合、保険料は無駄になったと感じることもあります。

7. 旅行保険加入時に専門家へ相談する重要性

旅行保険に加入する際には、自分の旅行スタイルや目的に応じた適切なプランを選ぶことが求められます。しかし、多くの旅行保険商品が存在し、それぞれに異なる補償内容や適用条件があるため、個人で最適な保険を選ぶのは困難です。ここで専門家のアドバイスを受けることが非常に有益です。

専門家に相談するメリット

- 最適な保険プランの提案

専門家は、旅行先や旅行期間、アクティビティ内容に基づき、最適な保険プランを提案してくれます。特に、危険度の高いアクティビティ(例:スキューバダイビング、登山など)を予定している場合、一般的な保険ではカバーされないことが多いため、専門的なアドバイスが必要です。 - 補償内容の明確化

保険商品のパンフレットやウェブサイトでは、補償内容が細かく記載されていますが、専門的な用語が多いため理解が難しい場合があります。専門家に相談することで、複雑な補償内容や適用除外事項について分かりやすく説明を受けることができます。 - 最新情報の提供

保険商品の内容は定期的に変更されることがあります。専門家は、最新の情報を把握しており、適切な保険商品を提案することができます。 - 緊急時の対応アドバイス

緊急事態が発生した際の手続きや、必要書類の準備についても事前にアドバイスを受けることができます。これにより、いざというときに迅速かつ適切に対応することが可能になります。 - 時間と労力の節約

保険商品の比較や検討にかかる時間と労力を大幅に削減できます。専門家に相談すれば、膨大な情報の中から自分に最適なプランを短時間で見つけることができます。

専門家を利用する方法

- 保険代理店

旅行保険を専門に扱う代理店では、多種多様な保険商品を取り扱っています。対面で相談できるため、直接質問しながら適切な保険を選べます。 - オンライン相談サービス

最近ではオンラインで専門家に相談できるサービスも増えています。これにより、自宅にいながら気軽に相談が可能です。

まとめ

旅行保険は、安心で快適な旅行を実現するために欠かせないものですが、適切なプランを選ぶためには専門的な知識が必要です。専門家に相談することで、自分のニーズに合った最適な保険プランを見つけることができ、安心して旅行を楽しむことができます。旅行を計画する際には、ぜひ専門家の力を活用しましょう。