貸借対照表の徹底解説:基本構造から読み方、分析方法まで

はじめに

**貸借対照表(Balance Sheet)**は、企業の財務状態を一目で把握できる重要な財務諸表の一つです。貸借対照表には、企業が持つ資産や負債、純資産が一覧化されており、企業がどれだけの財産を持ち、どれだけの借金を抱え、どれだけの自己資本を保有しているのかを示します。

本記事では、貸借対照表の基本構造から具体的な読み方、さらに財務分析の手法までを詳しく解説します。経営者や投資家、財務担当者など、あらゆるビジネスパーソンにとって必須の知識を網羅的に取り上げます。

1. 貸借対照表とは?

1-1. 貸借対照表の定義

貸借対照表は、企業の一定時点における財務状態を明確にする財務諸表であり、以下の3つの要素で構成されています。

- 資産(Assets)

企業が保有する財産。現金、売掛金、在庫、建物、土地などが含まれます。 - 負債(Liabilities)

企業が返済義務を負っている金額。借入金、買掛金など。 - 純資産(Equity)

資産から負債を差し引いた額。株主からの出資や、企業が蓄積した利益(内部留保)が含まれます。

1-2. 貸借対照表の目的

貸借対照表の目的は、以下のような点で企業の財務健全性や運営状況を把握することです。

- 財務健全性の評価

負債の割合が高すぎないか、自己資本が十分にあるかを確認。 - 短期的な支払い能力の把握

流動資産と流動負債のバランスから、企業の短期的な支払い能力を評価。 - 資産構成の確認

運用資産(設備や投資など)の割合を確認し、事業運営の戦略性を理解。

1-3. 貸借対照表の基本構造

貸借対照表は以下のような形で構成されます。

資産 = 負債 + 純資産

この関係を基に、貸借対照表の両側は必ず一致します。

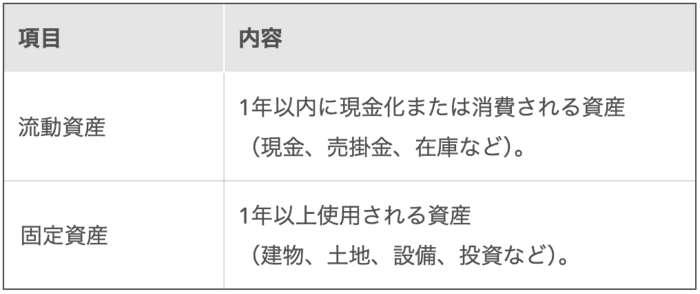

資産

| 項目 | 内容 |

|---|---|

| 流動資産 | 1年以内に現金化または消費される資産(現金、売掛金、在庫など)。 |

| 固定資産 | 1年以上使用される資産(建物、土地、設備、投資など)。 |

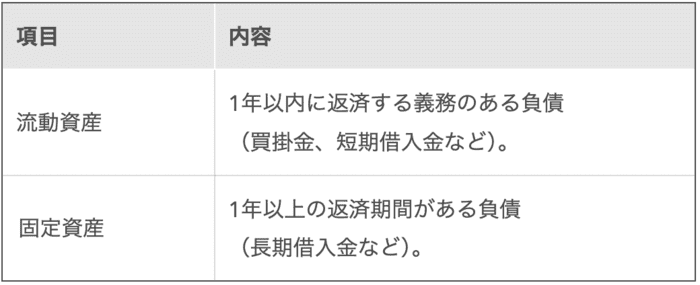

負債

| 項目 | 内容 |

|---|---|

| 流動資産 | 1年以内に返済する義務のある負債(買掛金、短期借入金など)。 |

| 固定資産 | 1年以上の返済期間がある負債(長期借入金など)。 |

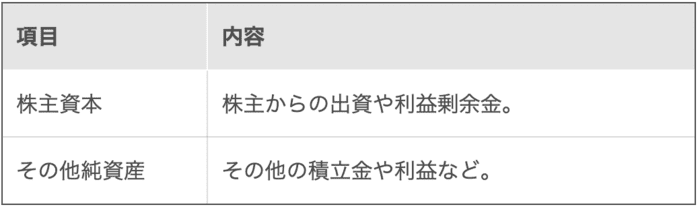

純資産

| 項目 | 内容 |

|---|---|

| 株主資本 | 株主からの出資や利益剰余金。 |

| その他純資産 | その他の積立金や利益など。 |

2. 貸借対照表を読む基本手順

貸借対照表を正しく読むためには、以下の手順を順番に確認することが重要です。

2-1. 全体のバランスを確認する

資産、負債、純資産の全体像を把握し、それぞれの比率や大まかなバランスを確認します。これにより、企業の財務状態をざっくりと理解できます。

2-2. 資産の内訳を確認する

資産の内訳を見て、流動性の高い資産(現金や売掛金)が十分かどうか、固定資産が過剰ではないかを確認します。

例

流動資産が多いほど、短期的な支払い能力が高いことを示します。一方、固定資産が多い場合、長期的な投資に積極的であることを意味します。

2-3. 負債の内訳を確認する

負債の内訳を見て、流動負債の割合が適切か、借入金に依存しすぎていないかをチェックします。

ポイント

流動負債が多すぎると、短期的な資金繰りが厳しい状況を示します。一方、固定負債が大きい場合は、長期的な財務負担に注意が必要です。

2-4. 純資産の状況を確認する

純資産は企業の「持ち分」を示します。自己資本が十分であるかどうかを確認します。特に、利益剰余金の増減を見ることで、企業の内部留保が健全かを判断できます。

2-5. 財務指標を計算する

貸借対照表のデータを基に、以下の財務指標を計算し、企業の財務健全性を評価します。

- 自己資本比率

純資産 ÷ 総資産 × 100

財務の安定性を示す指標。50%以上が望ましい。 - 流動比率

流動資産 ÷ 流動負債 × 100

短期支払い能力を示す指標。120%以上が一般的な目安。 - 固定比率

固定資産 ÷ 純資産 × 100

固定資産への投資が過剰かどうかを判断する指標。100%以下が理想。

3. 貸借対照表の実例分析

ここでは、仮の企業「XYZ株式会社」の貸借対照表を例に、具体的な分析方法を解説します。

3-1. 貸借対照表の例

| 項目 | 金額(万円) |

|---|---|

| 資産 | |

| 流動資産 | 5,000 |

| 固定資産 | 8,000 |

| 資産合計 | 13,000 |

| 負債 | |

| 流動負債 | 3,000 |

| 固定負債 | 5,000 |

| 負債合計 | 8,000 |

| 純資産 | |

| 株主資本 | 5,000 |

| 純資産合計 | 5,000 |

| 負債純資産合計 | 13,000 |

3-2. 指標計算と分析

1. 自己資本比率

純資産 ÷ 総資産 × 100 = 5,000 ÷ 13,000 × 100 ≒ 38.5%

→ 自己資本比率が40%を下回っており、財務基盤がやや弱いと判断できます。

2. 流動比率

流動資産 ÷ 流動負債 × 100 = 5,000 ÷ 3,000 × 100 ≒ 166.7%

→ 短期的な支払い能力は十分です。

3. 固定比率

固定資産 ÷ 純資産 × 100 = 8,000 ÷ 5,000 × 100 = 160%

→ 固定資産が純資産を超えており、過剰投資の可能性があります。

4. 貸借対照表の活用方法

4-1. 経営改善に活用する

貸借対照表のデータを基に、以下のような経営改善策を検討します。

- 資金繰りの改善

流動負債が多い場合は、短期借入金の見直しや売掛金の早期回収を検討。 - 財務基盤の強化

自己資本比率が低い場合は、利益剰余金の積み増しや増資を検討。

4-2. 投資判断に活用する

貸借対照表を分析することで、投資対象企業の財務健全性を評価し、投資リスクを最小限に抑えることができます。

4-3. 取引先評価に活用する

取引先の貸借対照表を確認し、支払い能力や財務の安定性を判断することで、取引リスクを回避できます。

5. まとめ

貸借対照表は、企業の財務状態を把握するための重要なツールです。資産、負債、純資産のバランスを分析することで、企業の健全性や課題が明確になります。また、財務指標を活用すれば、より深い洞察が得られます。

貸借対照表を正しく理解し、分析結果を経営改善や投資判断に活用することで、企業の持続的な成長を支える重要な基盤となります。本記事を参考に、貸借対照表を読み解く力を磨いていきましょう。

1. 貸借対照表分析の課題

貸借対照表は資産、負債、純資産のバランスを示す重要な資料ですが、以下のような課題が伴います。

1-1. 複雑なデータの解釈が必要

貸借対照表の数字は単なる情報の羅列ではなく、それぞれが企業の財務状況や運営方針を反映しています。例えば、「流動資産と流動負債の比率が適切か」「固定資産が過剰ではないか」など、複雑な視点から解釈しなければなりません。

1-2. 全体のバランスを評価するのが難しい

資産、負債、純資産の全体のバランスを見ることで、企業の健全性やリスクを判断できますが、その分析には専門的な知識が必要です。特に、自己資本比率や流動比率といった指標を正確に計算し、業界平均や競合他社と比較することは、初心者には難しい作業です。

1-3. 経営課題の具体化が難しい

貸借対照表を読み解いた結果をどのように経営改善や戦略に結びつけるかが難しい点です。具体的なアクションプランを導き出すには、数字の背景や業界の特性を深く理解する必要があります。

2. 財務コンサルタントに相談するメリット

財務コンサルタントは、貸借対照表の分析を得意とする専門家です。相談することで以下のような具体的なメリットが得られます。

2-1. 専門的で的確な分析

財務コンサルタントは、貸借対照表のデータを多角的に分析し、企業の財務状況を客観的かつ正確に評価します。これにより、企業が直面している課題やリスクを明確化できます。

例:製造業A社のケース

A社は自社の貸借対照表を基に、「資産は十分」と判断していましたが、コンサルタントの分析により、固定資産が過剰であることが判明。これを受けて不要な資産を売却し、運転資金に充てることでキャッシュフローを改善しました。

2-2. 具体的な改善策の提案

財務コンサルタントは、単なる分析に留まらず、改善のための具体的なアクションプランを提案します。

- コスト削減策

運転資産や固定資産の見直しによる効率化。 - 資金繰りの改善策

流動比率を改善するための売掛金回収強化や在庫削減。 - 財務基盤の強化策

自己資本比率を高めるための増資や利益留保の推進。

2-3. 経営戦略への活用支援

貸借対照表のデータを基に、財務コンサルタントは経営戦略の立案をサポートします。

例:IT企業B社のケース

B社は新規事業への投資を計画していましたが、コンサルタントの助言により、長期借入金の返済スケジュールを見直し、投資資金の確保を優先。結果として、事業拡大に成功しました。

2-4. 業界動向や競合分析との比較

財務コンサルタントは業界の特性や競合他社のデータに基づき、企業の財務状態を客観的に比較します。これにより、自社の強みや課題を明確化し、競争力を高めるための方針を打ち出せます。

2-5. 経営者の負担軽減

貸借対照表の詳細な分析や改善策の立案をコンサルタントに依頼することで、経営者は本業に専念できます。限られたリソースを効率的に活用できる点も大きなメリットです。

3. 財務コンサルタントを活用した成功事例

事例1:飲食業C社の財務健全化

C社は資金繰りに課題を抱えており、財務コンサルタントに相談しました。コンサルタントの提案により以下の改善を実施しました。

- 流動負債の削減:短期借入金の一部を長期借入に切り替え。

- 流動資産の効率化:在庫の適正化で運転資金を圧縮。

結果として、キャッシュフローが大幅に改善し、新規出店の資金を確保できました。

事例2:建設業D社の資産再構築

D社は固定資産比率が高く、財務リスクが懸念されていました。財務コンサルタントの助言を受け、遊休資産を売却し、長期借入金を一部返済。自己資本比率を20%から35%に引き上げることに成功しました。

4. まとめ

貸借対照表の分析は、企業の財務状況を正確に把握し、経営戦略を立案するための重要なプロセスです。しかし、複雑なデータを解釈し、適切な改善策を導き出すには専門的な知識と経験が必要です。

財務コンサルタントに相談することで、専門的かつ客観的な分析を受け、具体的な経営改善策や戦略立案のサポートを得られます。また、業界動向や競合との比較を基に、自社の立ち位置を明確化し、競争力を高めることが可能です。

企業の持続的な成長を実現するために、財務コンサルタントの力を積極的に活用しましょう。それが、経営の安定化と競争優位性の確立に繋がる最善の方法です。

👈 資金繰り改善 NO92はコチラ 資金繰り改善 NO90はコチラ 👉